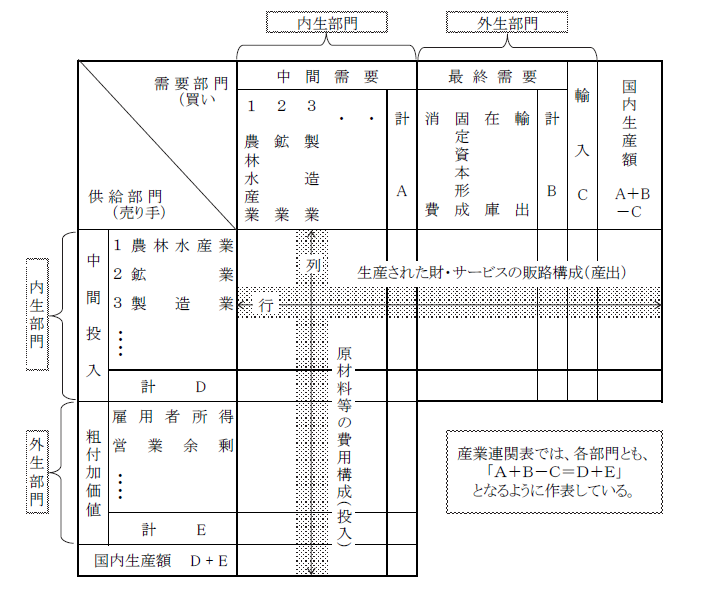

私の研究では、産業連関表という分析ツールを用いて、環境問題にアプローチしています。産業連関表は、アメリカの経済学者レオンチェフによって開発された経済統計表の1つで、一定期間(通常1年間)に様々な産業の間で行われた財やサービスの取引が、1つの行列で示されています。これを用いると、ある国の経済構造を総体的に明らかにしたり、経済波及効果を分析したりすることができます。日本では総務省統計局が5年に一度公表しています。

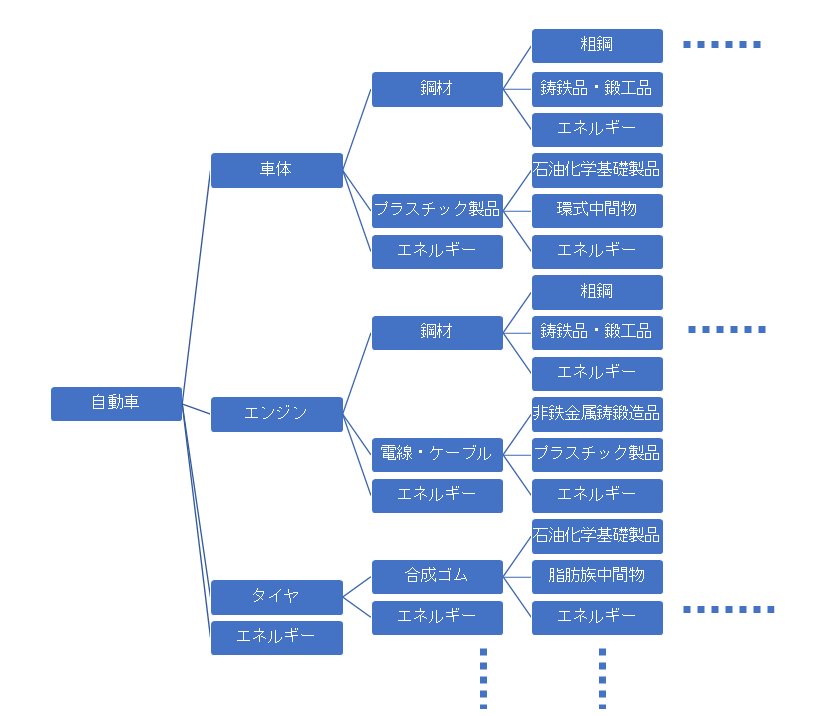

ある産業部門は、他の産業部門から原材料や燃料を投入し、それらを加工して製品・サービスを生産し、別の産業部門に産出します。産出先の産業部門は、その財を原材料等として投入し、さらにまた別の製品・サービスを生産し、その他の産業へ産出します。産業連関表を用いると、こうした「投入→生産→産出」の連鎖的なつながりを分析することができます。例えば、自動車の需要が1台増えた時、原材料調達、製造、物流、販売といった過程(サプライチェーン)上にある裾野産業へ、どれだけ経済効果が波及するか、つまりどれだけの生産誘発効果があるかを計算することができます。

レオンチェフは、このような産業間の相互依存関係を通じて、経済の一部で生じた技術変化が経済全体に波及し、経済発展をもたらすと指摘しました。産業連関表を利用すれば、ある技術革新が経済全体にもたらす具体的な波及効果を分析することができるのです。

私はもともと、技術変化が経済にもたらす影響に関心があり、その影響を具体的に分析するために、産業連関表を用いた研究を行ってきました。現在は、後述する再生可能エネルギーの導入や、スマート化という技術革新が、サプライチェーンを通じて経済全体にどのような影響をもたらすかを中心に研究をしています。

1990年代以降、環境問題に学術的関心が集まるようになり、産業連関表もライフサイクルアセスメント(LCA)研究という環境分析に応用されるようになりました。LCAとは、製品やサービスの原材料調達から廃棄・リサイクルに至るまでのライフサイクル全体で、地球温暖化の原因となる二酸化炭素(CO2)排出等の環境負荷(環境に与えるマイナスの影響)がどれだけになるかを定量的に評価する手法です。私は特に家計の消費行動に着目し、家計が消費する財のライフサイクル的な環境負荷をまとめた環境家計簿の分析を行ってきました。

環境家計簿を作成するために、私は、産業連関表を用いて計算した「CO2排出点数表」を提案しました。CO2排出点数とは、家計がいろいろな財を1万円当たり消費するときにライフサイクル的に発生するCO2排出量を点数でわかりやすく表したものです。いろいろな財の消費額にCO2排出点数をかけ、環境家計簿を集計します。このようにして環境家計簿を作成すると、家計で消費されるあらゆる製品・サービスがCO2排出を引き起こしていることに気づきます。例えば、私たちが魚を食べた場合、その魚を捕るために使用された漁船からはCO2が排出されていることなどがわかります。このように、環境家計簿分析は、家計の消費行動が引き起こすすべてのCO2排出量を「見える化」することができます。

その後、日本福祉大学(現在)の中野諭教授とともに、環境配慮行動によってもたらされる消費構造の変化が消費者にもたらす効果を、消費者余剰(消費者が支払ってもよいと思う額と実際に支払う額との差)分析を応用して定量的に評価する方法を提案しました。

転機が訪れたのは、2011年です。気候変動問題への対策として、CO2排出量を削減するために原子力に頼るという方向が、東日本大震災を契機に転換されなければならなくなりました。エネルギー問題を根本的に見直し、再生可能エネルギーを活用した新しいエネルギーシステムを構築することが喫緊の課題になり、私も社会科学者としてそれに貢献したいと考えました。

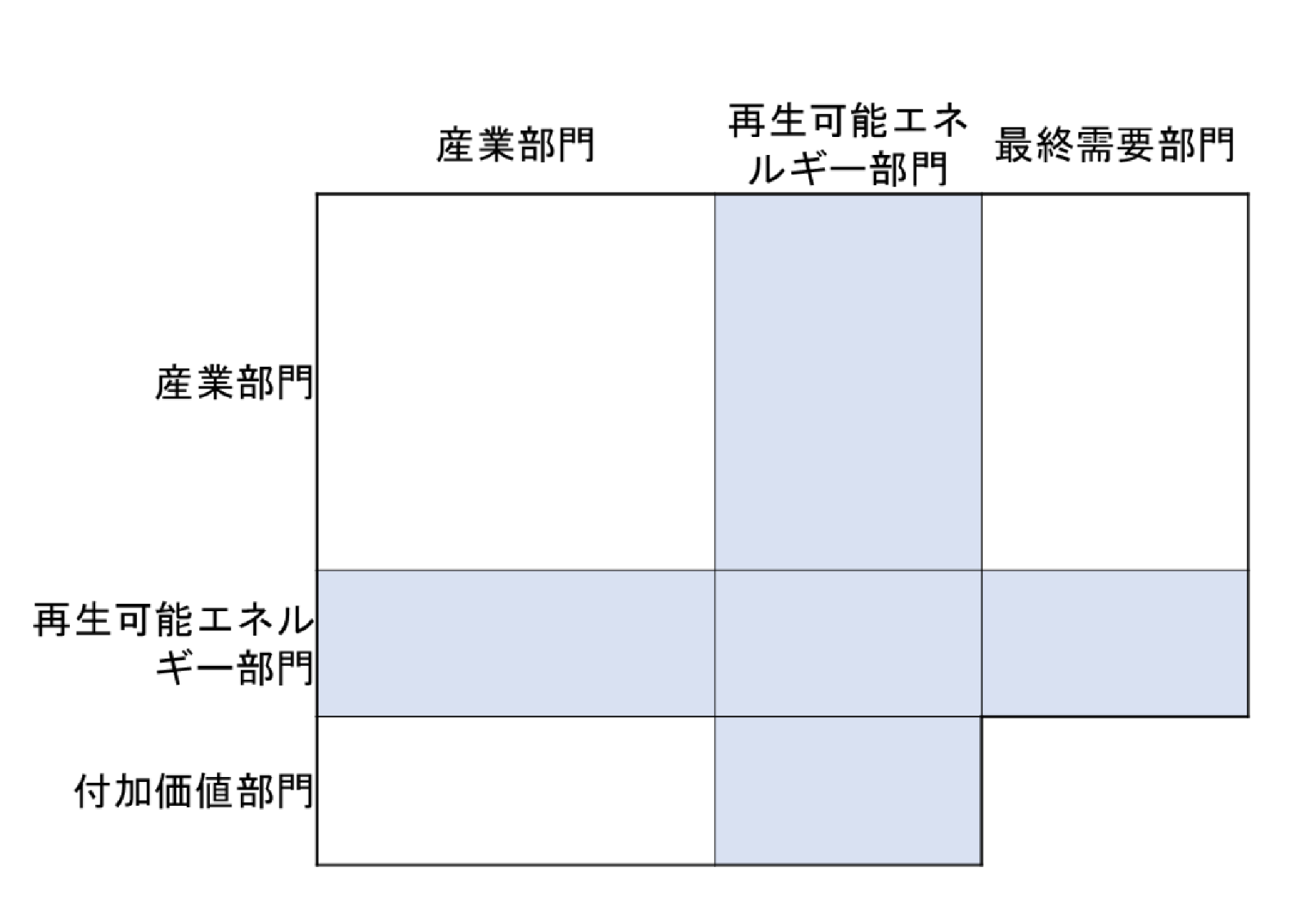

私は、中野教授とともに、「次世代エネルギーシステム分析用産業連関表(IONGES)」を開発しました。現在までに、2005年表と2011年表が完成し、2015年表も作成しています。IONGESは、総務省の産業連関表を拡張し、再生可能エネルギー部門を加えた表です。この表を用いれば、再生可能エネルギー導入が経済と環境にもたらす効果を分析することができます。なお、IONGESの作成は、当初、私が所長を務める次世代科学技術経済分析研究所(IEANexST)と、文部科学省 科学技術・学術政策研究所 (NISTEP)との研究協定のもとで進められました。IONGESはIEANexSTのウェブページ(http://www.f.waseda.jp/washizu/index.html)で公開しています。

IEANexSTの設立にあたっては、大聖泰弘、小林直人早稲田大学名誉教授と、林泰弘理工学術院教授、藁谷友紀教育・総合科学学術院教授に大変お世話になりました。さらに、2014年からは、早稲田大学スマート社会技術融合研究機構(ACROSS:機構長 林泰弘教授)に参加しており、現在では、赤尾健一社会科学総合学術院教授、近藤康之政治経済学術院教授、天野嘉春理工学術院教授にもご協力いただいています。これにより、理工学系の研究者とタッグを組み、技術革新の経済波及効果を具体的に研究するという夢がかなうことになりました。

私は、IONGESの作成を通じて、再生可能エネルギー導入には高度なエネルギーマネジメントが必要だということに気づきました。再生可能エネルギーは火力、原子力などと比べ、発電施設1基あたりの発電量が少ないうえに、風力発電、太陽光発電のように天候や時間帯によって出力が変動する不安定なものも含まれます。そのため、再生可能エネルギーを有効利用するには、スマート社会技術が不可欠です。

私は、スマート社会とは、ICT(インターネットなどを用いた情報通信技術)によって、エネルギーマネジメントを含むあらゆるマネジメントが効率化された社会であると考えています。良好な経済循環を維持しながら、再生可能エネルギーが最大利用される社会を実現していく。そのために、複数のスマート社会技術を融合させた新たな社会システム構築へむけて、理工学系の研究者と連携しながら研究を進めていきたいと思っています。

理工学系研究者と研究協力をしていく中で、私は、工学研究で開発された技術を社会に根付かせるために、社会科学者として何をしなければならないかを考えるようになりました。社会科学者に求められることは、技術内容を理解したうえで、それを社会に根付かせる仕組みを考えていくことだと思います。社会科学は、どちらかといえば規範的な(どのような事象にも当てはまる一般性を持った)学問ですが、個別具体的な事例に役立てるためには、臨床的な社会科学の進歩が必要です。

RIEEM所長の有村俊秀教授は、カーボンプライシング(炭素に価格をつけ、企業や家計に排出量に応じた負担を課す施策)研究の第一人者です。これは、省エネや低炭素技術を社会に根付かせる経済学的な仕組みの研究です。有村教授と共同研究することで、省エネや再生可能エネルギー導入のための工学的技術を社会に定着させるための、臨床的な社会科学を進展させられると考えました。これが、私のRIEEMへの参加動機です。以下で、私がRIEEMにおいて担当した最近の研究を紹介します。

私は、再生可能エネルギー普及のための炭素税課税方法の研究を、中野教授とともに行いました。炭素税はカーボンプライシングの1つで、CO2排出抑制のために、石炭・石油・天然ガスなどの化石燃料の使用に伴うCO2排出量に応じて課される税です。日本でもすでに導入されていますが、諸外国に比べて税率は極めて低い水準にあり、本格的な導入が検討されています。

この研究では、国立環境研究所が作成した「産業連関表による環境負荷原単位データブック(3EID)」を用いて、異なる炭素税課税方法の仮定の下で、さまざまな消費財に最終的に転嫁される、課税対象である化石燃料由来のCO2排出量を計算しました。そして、課税方法の違いが、炭素税の効果や家計の消費行動にどのような影響を与えるかを検討しました。

炭素税の課税方法には、上流課税、中流課税、下流課税の3種類があります。例えば、消費財が電気の場合、上流課税では化石燃料の輸入元に、中流課税では発電事業者に、下流課税では電気の最終消費者に課税されます。

どの課税方法にせよ、その税額は最終消費者に転嫁されますが、課税方法が下流方向に行くほど徴税対象が多くなるため、課税コストがかかります。しかし、下流課税の場合、家計で消費するさまざまな商品に炭素税が課されているのが「見える化」されるため、家計にCO2排出量が少ない商品選びを促すと考えられます。一方、上流課税の場合、機械製品を含む重化学工業のように、エネルギー集約的な産業に炭素税が多く課せられます。しかし、機械は日本の主力輸出品なので、上流課税の想定の下では、税額のうち、輸出財に転嫁される分が多くなります。輸出財への税の転嫁は現実的ではないため、炭素税の効果が薄れる可能性があります。

3つの課税方法のいずれを採用するかについては、一般的に課税コストのかからない上流課税が現実的とされていますが、この研究は、上流課税の場合に生じる問題点を、他の政策手段で補正していく必要があることを明らかにしました。

さらに、2030年に想定される程度にまで再生可能エネルギーが普及した場合、家計消費による炭素税負担額がどのように変化するか、2011年のIONGESを用いて推計しました。その結果、課税対象となるCO2排出量が12~13%減少することがわかりました。

炭素税が本格的に導入されたら、再生可能エネルギーを最大利用し、消費者の満足を低下させることなく、省エネを徹底していくことがさらに求められます。スマート社会技術によるマネジメント効率化のための研究を、今後はRIEEMでも進めていきたいと考えています。